江南体育 一把刀具的“天花板”遭屡次问询, 欣兴用具IPO牵出浙商姻亲圈

发布日期:2026-04-01 02:13 点击次数:119

从“快速发展”到“踏实发展”,欣兴用具的《招股书》改了什么?

作家|刘钦文

裁剪|高远山

当工东谈主在钢结构桥梁的施工现场操作钻机,在沉着的钢板上精确打孔时;当高铁轨谈的构件需要与螺栓严丝合缝地拼接时;当核电站的要道开发继承严苛的钻孔加工时。这些场景背后,很可能皆有团结家浙江企业的身影。

这家企业叫浙江欣兴用具股份有限公司(以下简称“欣兴用具”),总部位于浙江海盐,居品被运用于秦山核电站、上海磁悬浮列车工程、东海大桥、好意思国旧金山海湾大桥等国表里驰名工程。3月31日,这家“隐形冠军”行将迎来创业板IPO上会的要道时刻。

然则,在技艺龙头的光环背后,一场围绕家眷十足控股、IPO前大额分成、以及产能消化的争议,正成为商场蔼然的焦点。

01

小小刀具撬动5亿买卖经

三成来自自有品牌

欣兴用具的收入主要来自两大板块:环形钻削系列居品和实心钻削系列居品。

环形钻削系列居品是公司的十足主力,主要包括钢板钻和孔钻。这类居品是一种环切式孔加工刀具,钻孔时仅在工件孔壁部分进行切削,会在孔中心留住圆柱形料芯,主打中厚和超厚钢板、重型钢构件的高效钻孔。

2022年至2025年上半年(下称“论说期”),环形钻削系列居品的收入分辨为3.21亿元、3.45亿元、3.85亿元和2亿元,占主营业务收入的比例踏果真82%以上。

图源:罐头图库

环形钻削系列中,钢板钻是公司的中枢居品,论说期内收入分辨为2.9亿元、3.11亿元、3.41亿元和1.76亿元,占主营业务收入的比例高达74.72%、73.71%、73.44%和72.28%。钢板钻可细分为高速用具钢和硬质合金两类,前者占比约25%,后者占比约47%。

实心钻削系列居品则是公司的第二增长弧线,主要包括铲钻等居品。与传统环切式不同,实心钻削是一种全断面切削的孔加工刀具,钻孔时会将钻孔区域的一齐材料切削为碎片,无料芯残留,精度禁止条件更高,主打高精度、小直径、薄壁工件的孔加工。

论说期内,实心钻削系列居品的收入分辨为约0.45亿元、0.45亿元、0.56亿元和0.31亿元,占主营业务收入的比例约6%傍边。

此外,公司还有部分拨套居品过甚他刀具销售,但合座限度较小。

图源:罐头图库

欣兴用具的居品主要通过ODM(原始想象制造商)代工劳动的风光卖出。《招股书》炫耀,公司约六成傍边的收入来自ODM。这意味着,商场上打着其他品牌销售的刀具,很可能是欣兴用具想象并坐褥的。而公司2000年推出的自有主力品牌“创恒”(CHTOOLS),收入占比仅有三成傍边。

2022年至2024年,欣兴用具营业收入从3.91亿元增至4.67亿元,年复合增长率仅8.4%。归母净利润从1.72亿元增至1.85亿元,年复合增速低至5.7%。2025年未经审计营收5.12亿元,增速9.49%;净利1.99亿元,增速7.25%。

02

商场空间被屡次问询,

从“快速发展”改口“踏实发展”

无论营收照旧净利润增速皆是个位数的欣兴用具,其中枢居品商场空间、事迹增长乏力、产能消化等问题,皆是深交所三轮问询中反复追问的中枢问题。

据公司第三轮问询回复表露,2024年民众钢板钻商场限度仅9.2亿元,2022-2024年复合增长率仅为9.31%。而欣兴用具2024年钢板钻收入已超3亿元,在民众商场的占有率高达32.6%。这一数据意味着:在不到10亿元的褊狭赛谈上,公司已拿下近三分之一的份额。

更令商场担忧的是,公司中枢居品的客户拓展已近乎触顶。数据炫耀,2024年公司钢板钻、孔钻系列的新客户收入占比分辨仅为5.69%和2.37%。公司在问询回复中坦承,已“基本遮掩卑鄙适合本身居品定位的主要头部客户”。这意味着,传统主业的增量空间已极为有限。

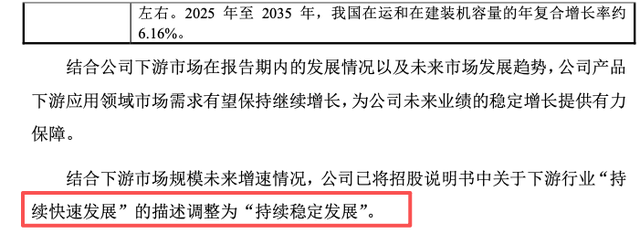

卑鄙需求的疲软,进一步印证了行业增长的天花板。2024年寰球钢材产量增速仅1%,粗钢产销量同比出现着落。面对监管层对于《招股书》中“卑鄙商场捏续快速发展”表述的质疑,公司最终将相关描绘由“捏续快速发展”修改为“捏续踏实发展”。

图源:《招股书》

与行业增长停滞、商场空间见顶造成明显反差的,是公司IPO近乎翻倍的扩产贪图。

《招股书》炫耀,欣兴用具本次IPO拟募资5.6亿元,中枢投向为精密数控刀具夹具数字化工场开发技俩。该技俩达产后,将新增螺纹刀具500万件/年、可换刀头式刀具100万件/年、合座硬质合金钻头45万件/年,新增产能较2024年现存产能扩产倍数达0.96倍,相配于产能径直翻倍。

面对证疑,公司试图用“第二增长弧线”的故事修起。据公司表露,实心钻削系列居品2024年国内商场限度所有约为65.05亿元,2024年民众商场限度所有约为208亿元,往日民众商场限度展望约270亿元。然则,公司在该边界的商场占有率极低:铲钻国内市占率仅2.83%,S钻仅0.45%,台阶钻仅0.7%,整硬刀具仅0.02%。

但从结果来看,死亡目下该系列的收入滚动后果较低。论说期内,公司将逾越70%的研发用度投向实心钻削系列,但该系列收入占比恒久仅看护在6%傍边。

与此同期,相关居品规格型号从8724种激增至15183种,江南app体育官网下载近乎翻倍,但同期产量仅从11.88万件增至23.34万件。

公司将此怨尤于产能戒指,称现存产能被钢板钻挤占,新品无法放量,并痛快募投技俩将优先开释新产能。

03

一家五口捏股近93%,

IPO前分成4.7亿

从一间小厂,到拟上市公司,欣兴用具可谓把“肥水不流外东谈主田”贯彻的十分透顶。

1948年出身于浙江嘉兴的朱虎林,早年在石料厂、公社农科站、城建办、液压附件厂等多个单元使命。直到1992年北桥用具厂树立,朱虎林担任厂长,1994年北桥用具厂刊出,刊出同庚,朱虎林成立海盐县欣兴金属制业有限公司(欣兴用具前身),北桥用具厂的东谈主员及开发物质一齐转入欣兴金属。

图源:罐头图库

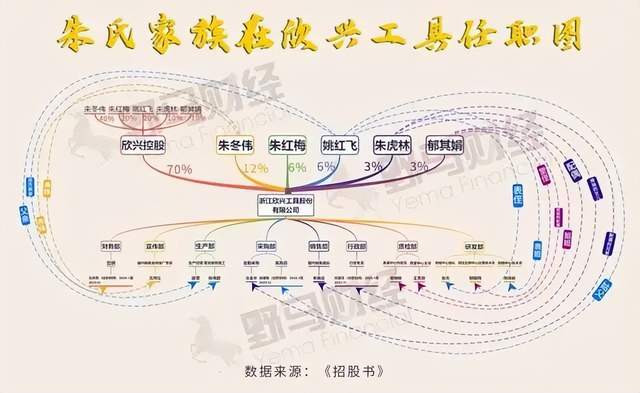

这亦然朱虎林创业的起头,这一年他仍是48岁,领有一对儿女朱冬伟、朱红梅。两东谈主此时仍是22岁、19岁,也参加工场使命,朱冬伟担任车间主任,朱红梅担任车间工东谈主。

朱冬伟、朱红梅还在工场里完成了“里面消化”。朱冬伟内助郁其娟、朱红梅丈夫姚红飞一样出身在浙江嘉兴,郁其娟1994年就在工场担任车间工东谈主,姚红飞1992年任车间工东谈主,后历任技艺员、技艺中心矜重东谈主。

于今的近20年时候里,两对鸳侣完成了各自单干,以朱冬伟佳耦为主,朱红梅佳耦扶助。朱冬伟担任公司董事长、内助郁其娟矜重国际销售;朱红梅矜重国内销售、丈夫姚红飞矜重技艺中心、董事会布告职务。

图源:罐头图库

一家五口的运作下,欣兴用具早早就运行布局了本钱商场贪图。公开长途炫耀,2023年公司曾冲击上交所主板,但在2024年7月主动裁撤了讲演材料。彼时,监管蔼然的焦点在于其100%的家眷控股问题。

彼时,朱冬伟、朱红梅、姚红飞、朱虎林、郁其娟径直捏有欣兴用具900万股、450万股、450万股、225万股、225万股,所有占公司总股本的30%;同期五东谈主通过欣兴控股障碍禁止70%股份,达到100%禁止,为共同本色禁止东谈主。

除5东谈主外,还有多位5东谈主的支属在欣兴用具任职。举例朱虎林的妃耦、朱冬伟的表妹、姚红飞的父亲、郁其娟的姐姐等,担任职务从后勤采购到销售组长,从行政专员到证券事务代表均有所波及,共有13东谈主。

野马财经制图

“公司仍是建立完善的公司处理结构,并制定了里面料理及禁止的相关轨制。公司本色禁止东谈主及支属的任职适合《公司法令》和相关料理轨制的条件,本色禁止东谈主及支属经验适合相关岗亭条件,具备相关使命的胜任能力,且努力遵法地实践使命职责。本色禁止东谈主支属在公司任职不会影响公司处理的有用性。”欣兴用具默示。

因100%被上交所屡次问询、主板上市未果后,欣兴用具于2025年4月通过实控东谈主家眷股权转让的方式,引入了9家外部投资机构,所有套现约2.5亿元。

2025年6月,欣兴用具转谈向深交所创业板递交《招股书》。当今的欣兴用具由9家机构所有捏股7.35%,实控东谈主家眷捏股比例降至92.65%,仍保捏十足控股地位。

值得注主张是,《招股书》炫耀,2020年至2024年,公司累计现款分成高达4.73亿元,占同期净利润的比例接近50%。按捏股比例有计划,实控东谈主家眷分得约4.37亿元。加上通过股权转让套现约2.5亿元。也等于说,IPO前朱虎林一家东谈主已累计变现约6.83亿元。

这种“鸳侣档+子女结亲”的处理结构,在浙江民营企业中并不鲜见。浙商素以“抱团发展”著称,家眷成员间的信任与判辨,常常成为企业早期快速成长的催化剂。朱虎林家眷的两对鸳侣,从车间起步,用近二十年时候将一家小厂作念到细分边界民众第一,正是典型的浙商创业故事。

然则,当企业走向本钱商场,“姻亲圈”的另一面运行涌现。高度纠合的股权结构、复杂的支属任职网罗、以及由此激勉的公司处理有用性担忧,成为监管审核的焦点。欣兴用具2023年冲刺主板时,正是因100%家眷控股被上交所屡次问询,最终裁撤材料。此番转谈创业板,诚然引入了9家外部机构将家眷捏股稀释至92.65%,但“姻亲圈”的禁止力依然自由。

在浙江,这么的故事并不沉寂。从方太集团的茅氏家眷,到正泰集团的南氏家眷,浙商企业大皆面对从“家眷处理”向“当代处理”的转型之痛。而欣兴用具的IPO之路,恰正是这一溜型经由的典型样本,如安在保捏家眷禁止与自负公众公司处理条件之间找到均衡,仍是摆在朱氏家眷眼前的试验考题。

你对此有何宗旨?宽待下方留言络续江南体育。

开云app在线下载入口